個人住民税(県民税・市町民税)の特別徴収を促進しています

三重県では、県内全市町と連携して、個人住民税の特別徴収の促進に取り組んでいます。特別徴収により、給与所得者(パート・アルバイト等を含む)の方々が1回あたりに納める額が少なくなるとともに、金融機関等の窓口に赴く必要がなくなるなど、利便性の向上につながります。

※この取組は平成26年度から継続して実施しています。

・ 個人住民税の特別徴収とは

・ 個人住民税の特別徴収をお願いします

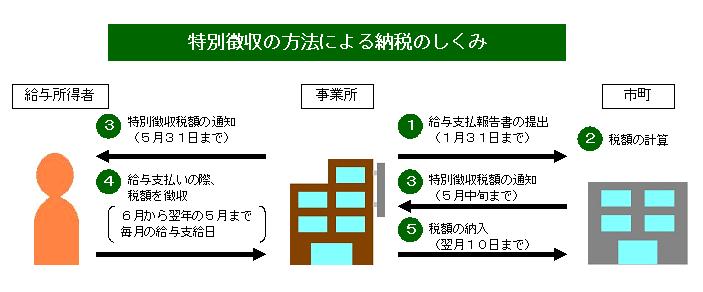

・ 特別徴収の方法による納税のしくみ

・ 個人住民税の「特別徴収」に係るQ&A

個人住民税の特別徴収とは

給与支払者(事業者)が、所得税の源泉徴収と同様に、個人住民税の納税義務者である給与所得者(従業員)に代わって、毎月従業員に支払う給与から個人住民税(個人市町民税+個人県民税)を徴収(引き去り)し、納入していただく制度です。

※所得税は源泉徴収しているけれど個人住民税はしていない、ということはありませんか?

特別徴収の徹底について

三重県では、県が県内全市町と連携し、平成21年度から特別徴収の加入促進に向けた取組を行い、平成26年5月に法定要件に該当する事業主の皆様について、特別徴収義務者の指定の徹底を開始しました。

その結果、平成26年度の給与所得者における特別徴収実施割合が、前年度の73.1%から13.0ポイント大幅にアップしました。なお、令和7年度は89.9%となっています。

個人住民税の特別徴収をお願いします

地方税法第321条の4及び各市町の条例の規定により、給与を支払う事業者は、原則としてすべて特別徴収義務者として、個人住民税を特別徴収していただくことになっています。(事業者や従業員の意思で特別徴収するかどうかを選択することはできません。)

従業員が前年中に給与の支払を受けた者であり、かつ、当年度の初日(4月1日)において給与の支払を受けている場合は、原則として、特別徴収していただくことになります。

給与を支払っている事業所につきましては、法令にのっとり、適正な特別徴収をお願いします。

※原則として、パート・アルバイト等を含むすべての従業員から特別徴収(給与引き去り)する必要があります。

個人住民税の「特別徴収」に係るQ&A

Q1 個人住民税の「特別徴収」とはどのような制度ですか?

A1 個人住民税の「特別徴収」とは、給与支払者が、所得税の源泉徴収と同様に、個人住民税の納税義務者である給与所得者に代わって、毎月従業員に支払う給与から個人住民税(個人市町民税+個人県民税)を徴収(引き去り)し、納入していただく制度です。

Q2 今まで特別徴収をしていなかったのに、なぜ、今さら特別徴収をしないといけないのですか?

従業員も少なく、特別徴収をする余裕もないのですが。

A2 地方税法では、原則として所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。

(地方税法第321条の4及び各市町の条例の規定により、所得税の源泉徴収義務がある事業者は、個人住民税の特別徴収義務者として包括的に指定され、個人住民税を特別徴収していただくことになっています。)

※所得税は源泉徴収しているけれど個人住民税はしていない、ということはありませんか?

Q3 「市(町)民税・県民税特別徴収税額の決定通知書」が届きましたが、納期限までに納入しない場合はどうなりますか?

A3 通知書が届いた時点で事業主(特別徴収義務者)に納税義務が生じますので、納期限までに納入されない場合、事業主の滞納となり、督促状が送付され、滞納処分になる場合があります。

なお、通知書が届いた際に、受け取りを拒否されましても、納税義務は発生しておりますので、ご注意ください。

Q4 今から特別徴収に切り替えるとなれば、手間もかかります。これをすることで何かメリットはあるのですか?

A4 住民税の特別徴収は、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は給与支払報告書に基づいて市町で行い、従業員ごとの住民税額を各市町から通知しますので、その税額を毎月の給与から徴収(引き去り)し、合計額を翌月の10日までに、金融機関を通じて各市町に納めていただくことになります。

なお、特別徴収をすると、従業員一人ひとりがわざわざ金融機関へ納税に出向く手間を省くことができます。さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

また、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度もあります。(納期の特例の承認)

※従業員の皆さまに大きなメリットがあります。

Q5 パートやアルバイトからも特別徴収をしなければなりませんか?

A5 原則として、パート・アルバイト等を含むすべての従業員から特別徴収する必要があります。ただし、次のような従業員からは特別徴収できませんので、個別に市町窓口へお申し出いただくことになります。

・他から支給される給与から個人住民税が引かれている。

・退職者など、翌年の給与からの特別徴収が不可能である。

・給与の毎月支給額が少なく、個人住民税を特別徴収しきれない。

・給与が毎月支給されない。

Q6 特別徴収の手順はどうなりますか?

A6

1.毎年1月末までに市町へ給与支払報告書を提出してください。

2.市町において個人住民税の税額を計算します。

3.個人住民税の特別徴収義務者に対して、従業員等(納税義務者)が1月1日現在住んでいた市町から

毎年5月中旬までに「特別徴収税額の決定通知書」が送付されます。

4.特別徴収税額の通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び毎月の額)が

記載されていますので、毎月の給与から記載された月割額を徴収(引き去り)してください。

5.徴収(引き去り)した個人住民税は、翌月の10日までに当該市町(又は金融機関・郵便局)に納入

してください。また、eLTAXの地方税共通納税システムを利用することにより、複数の市町へ一括で

納入することもできます。詳しくは、eLTAXホームページ(https://www.eltax.lta.go.jp)で

ご確認ください。

※所得税のように、税額を計算したり年末調整をする手間はかかりません。

※新たに特別徴収への切り替えを希望される場合の手続きについては、市町の個人住民税担当課へお問い合わせください。

Q7 給与所得者が退職した場合はどうなりますか?

A7 給与所得者に異動(退職・休職等)があった時は、特別徴収に係る異動届出書を提出してください。なお、異動届出書は異動が生じた翌月の10日までに提出をお願いします。

Q8 事業不振のため、特別徴収した個人住民税を納期限内に納税できないのですが、どうしたらいいですか?

A8 税金は納期限内に納税すべきことが法律で定められています。

事業所が特別徴収した徴収金は、従業員からの預かり金であり、事業資金ではありません。

なお、納入すべき個人住民税を納期限内に納入しなかった特別徴収義務者に対しては、地方税法324条第3項において罰則規定が設けられています。

個人住民税の特別徴収制度について詳しいことは、市町の個人住民税担当課へお問い合わせください。

<県内市町の住民税担当課 >

| 市町名 | 住民税担当課 | 電話番号 |

|---|---|---|

| 津市 | 市民税課 | 059-229-3130 |

| 四日市市 | 市民税課 | 059-354-8132 |

| 伊勢市 | 課税課 | 0596-21-5534 |

| 松阪市 | 市民税課 | 0598-53-4027 |

| 桑名市 | 税務課 | 0594-24-1149 |

| 鈴鹿市 | 市民税課 | 059-382-9006 |

| 名張市 | 課税室 | 0595-63-7429 |

| 尾鷲市 | 税務課 | 0597-23-8171 |

| 亀山市 | 税務課 | 0595-84-5011 |

| 鳥羽市 | 税務課 | 0599-25-1134 |

| 熊野市 | 税務課 | 0597-89-4111(内線153) |

| いなべ市 | 市民税課 | 0594-86-7794 |

| 志摩市 | 税務課 | 0599-44-0211 |

| 伊賀市 | 課税課 | 0595-22-9613 |

| 木曽岬町 | 税務課 | 0567-68-6102 |

| 東員町 | 税務課 | 0594-86-2801 |

| 菰野町 | 税務課 | 059-391-1117 |

| 朝日町 | 税務課 | 059-377-5655 |

| 川越町 | 税務課 | 059-366-7114 |

| 多気町 | 税務課 | 0598-38-1112 |

| 明和町 | 税務課 | 0596-52-7113 |

| 大台町 | 税務住民課 | 0598-82-3784 |

| 玉城町 | 税務住民課 | 0596-58-8201 |

| 度会町 | 税務住民課 | 0596-62-2414 |

| 大紀町 | 税務課 | 0598-86-2215 |

| 南伊勢町 | 税務住民課 | 0599-66-1112 |

| 紀北町 | 税務課 | 0597-46-3118 |

| 御浜町 | 税務課 | 05979-3-0510 |

| 紀宝町 | 税務住民課 | 0735-33-0337 |